1. ดอกเบี้ยทบต้นคือดอกเบี้ยทบต้น

เมื่อได้ดอกเบี้ยจากการนำเงินต้นไปลงทุน ต้องนำดอกเบี้ยที่ได้ไปลงทุนต่อ เพื่อให้เกิดดอกเบี้ยทบต้น เช่น

– เมื่อได้รับดอกเบี้ย 200 บาท ต้องนำเงิน 200 บาทนี้ไปลงทุนต่อเพื่อให้ดอกเบี้ยทบต้นต่อไปเรื่อยๆ

– เมื่อได้รับเงินปันผลจากการลงทุนหุ้น ให้นำเงินปันผลดังกล่าวไปซื้อหุ้นตัวเดิมต่อ เพื่อสร้างพลังดอกเบี้ยทบต้น

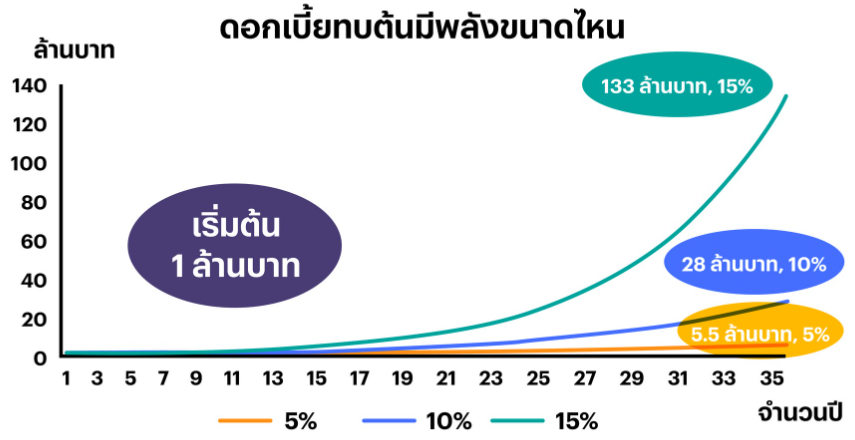

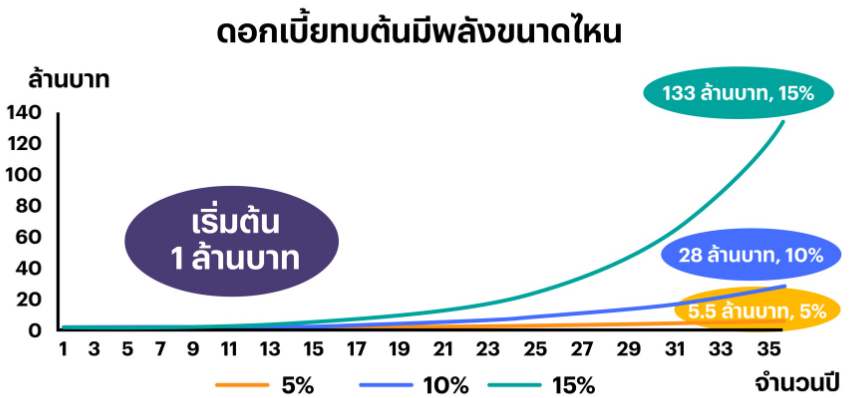

2. พลังของดอกเบี้ยทบต้นต้องใช้เวลา

จากกราฟ หากเริ่มต้นลงทุน 1 ล้านบาท เมื่อนำผลตอบแทนที่ได้ไปลงทุนต่อเพื่อให้เกิดดอกเบี้ยทบต้น ในช่วง 9 ปีแรก ปริมาณสินทรัพย์ที่เพิ่มขึ้นจากดอกเบี้ยทบต้นจะยังไม่เห็นชัดเจน แต่ในช่วงหลังปีที่ 10 จะเริ่มเห็นว่าดอกเบี้ยที่เพิ่มขึ้น ส่งผลให้ปริมาณสินทรัพย์ค่อยๆ เพิ่มขึ้นมากกว่านั้น

3. พลังของดอกเบี้ยทบต้นไม่ได้โตเป็นเส้นตรง

แต่จะโตเป็นเส้นโค้งแบบก้าวกระโดด (Exponential) จากการที่เอาดอกเบี้ยเพิ่มทบขึ้นไปเรื่อยๆ

จากตัวอย่าง ถ้าเริ่มต้นลงทุน 1 ล้านบาท

– หากได้ผลตอบแทนต่อปี 5% >> ในปีที่ 35 จะมีเงิน 5.5 ล้านบาท

– หากได้ผลตอบแทนต่อปี 10% >> ในปีที่ 35 จะมีเงิน 28 ล้านบาท

– หากได้ผลตอบแทนต่อปี 15% >> ในปีที่ 35 จะมีเงิน 133 ล้านบาท

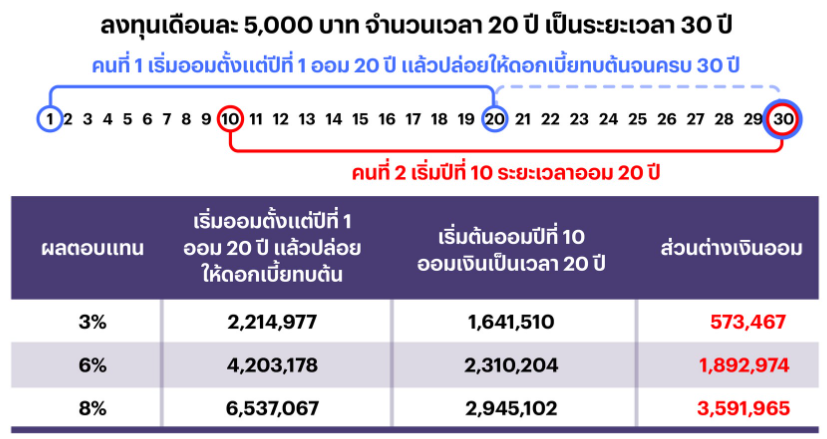

4. เริ่มก่อนได้เปรียบ

เนื่องจากการสร้างพลังของดอกเบี้ยทบต้นต้องใช้เวลา

ตัวอย่างเช่น คนสองคน ลงทุนเดือนละ 5,000 บาท จำนวนเวลา 20 ปี เป็นระยะเวลา 30 ปี แต่เริ่มต้นลงทุนไม่พร้อมกัน โดย

คนที่ 1 เริ่มออมตั้งแต่ปีแรก

คนที่ 2 เริ่มออมปีที่ 10

ทั้งสองคนจะมีปริมาณเงินทั้งหมดไม่เท่ากัน ตามการเปรียบเทียบในตาราง

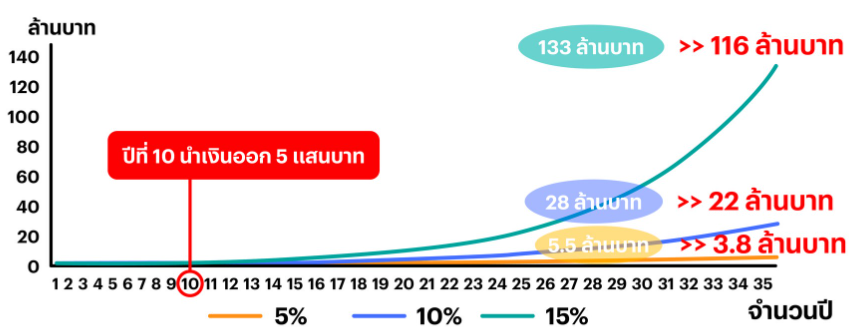

5. อย่าเอาเงินออกระหว่างทาง

หากนำดอกเบี้ยที่ได้จากการลงทุนออกไปใช้ระหว่างทาง พลังของดอกเบี้ยทบต้นจะไม่เกิดขึ้น

จากกราฟ ถ้าเริ่มต้นลงทุน 1 ล้านบาท แต่ปีที่ 10 นำเงินออก 5 แสนบาท…

หากได้ผลตอบแทนที่ 5%

>> ในปีที่ 35 จะมีเงินทั้งหมด 3.8 ล้านบาท จากเดิม 5.5 ล้านบาท

หากได้ผลตอบแทนที่ 10%

>> ในปีที่ 35 จะมีเงินทั้งหมด 22 ล้านบาท จากเดิม 28 ล้านบาท

หากได้ผลตอบแทนที่ 15%

>> ในปีที่ 35 จะมีเงินทั้งหมด 116 ล้านบาท จากเดิม 133 ล้านบาท

ติดตามสาระและความรู้เกี่ยวกับการลงทุนเพิ่มเติม

ติดตามสาระและความรู้เกี่ยวกับการลงทุนเพิ่มเติม